Themenschwerpunkt Künstliche Intelligenz und Insurtechs Die deutschen Versicherer versprechen sich viel vom Einsatz künstlicher Intelligenz. Noch stehen sie ganz am Anfang, die benötigten Daten sind noch nicht ausreichend strukturiert. Die Erwartungen sind groß. Viel können sich die Anbieter von der chinesischen Konkurrenz abschauen.

Der ehemalige Schachweltmeister Garry Kasparow tritt 1997 gegen den IBM-Computer Deep Blue an – und verliert gegen dessen Rechenkraft

© dpaAls 1997 der IBM-Computer Deep Blue den ehemaligen Schachweltmeister Garri Kasparow besiegte, war es noch ein Triumph der Rechenkraft. Noch ein Jahr zuvor war ein Versuch gescheitert. Danach stockte IBM die Rechenkapazitäten des Supercomputers auf. Deep Blue konnte nun 200 Millionen Spielzüge pro Sekunde auswerten. Zusätzlich hatten die Programmierer dafür gesorgt, dass der Rechner seine Möglichkeiten nicht auf sinnlose Züge verschwendet, und viele Zusatzregeln eingearbeitet.

Fast 20 Jahre später kam es zum nächsten Duell zwischen Mensch und Maschine. Das Programm AlphaGo der Entwicklerfirma Deep Mind, die zu Google gehört, ließ 2016 dem weltbesten Go-Spieler Lee Sedol in vier von fünf Partien keine Chance. Go gilt als komplexes Spiel, bei dem intuitiven Entscheidungen der Spieler eine große Rolle zukommt. Enorme Rechenpower alleine hätte diesen Erfolg nicht ermöglicht. AlphaGo bekam stattdessen eine große Zahl von möglichen Spielzügen eingespeist, danach spielte das Programm gegen sich selbst und lernte das Spiel dabei immer besser.

Gesichts- und Spracherkennung

Der Sieg von AlphaGo gilt als Meilenstein in der Entwicklung künstlicher Intelligenz (KI). Das Programm nutzte ein künstliches neuronales Netz, statt nur auf Rechenleistung zu setzen. Das ermöglichte ihm, die richtigen Züge zu finden, ohne zuvor alle Möglichkeiten durchprobieren zu müssen. Auch an anderer Stelle machte die Entwicklung künstlicher Intelligenz in den vergangenen Jahren deutliche Fortschritte: Die Gesichtserkennungs-Technologie, die Facebook einsetzt, erreichte 2014 eine Genauigkeit von 97 Prozent. Ähnliches gilt für die Spracherkennung – und auch das Erzeugen von Sprache.

China ist schon viel weiter

Auch die Versicherungsbranche interessiert sich seit einigen Jahren verstärkt für das Thema. Laut einer Antwort der Bundesregierung auf eine Anfrage der FDP-Fraktion vom Dezember 2018 haben zurzeit 34 der 552 von der BaFin beaufsichtigten Versicherer bestimmte Entscheidungsprozesse vollautomatisiert. Weitere vier arbeiten daran. „BDAI-Bestrebungen, die über eine Vollautomatisierung von Entscheidungsprozessen hinausgehen, befinden sich derzeit noch in einem Erprobungs- oder Teststadium“, schreibt die Regierung in ihrer Antwort. Vor allem die Betrugserkennung und die Beschleunigung von Prozessen in der Schadenbearbeitung und im Underwriting seien für die Branche aussichtsreich. BDAI ist die Abkürzung für die Fachbegriffe Big Data und Artificial Intelligence.

Den deutschen Versicherern weit voraus beim Einsatz neuer Technologien sind Anbieter aus China. Vor allem der Versicherungsriese Ping An zeigt, was schon möglich ist. Unter anderem setzt der Konzern Gesichts- und Spracherkennungstechnologie ein. Darüber können sich Kunden statt mit einem Passwort im Portal des Versicherers anmelden. Innerhalb von 15 Sekunden will der Anbieter in einem Videochat sicher die Identität des Kunden feststellen können.

Der Roboter „Atlas“ des US-Herstellers Boston Dynamics muss autonom verschiedene Katastrophen-Szenarien überwinden und Hindernisse bewältigen

© picture alliance/ kyodoMichael Zobel von der Digitalisierungsberatungsfirma Alter Solutions aus Düsseldorf glaubt, dass chinesische Versicherer beim Einsatz von künstlicher Intelligenz einen Vorsprung von fünf Jahren gegenüber deutschen Anbietern haben. „Vor allem bei der Spracherkennung sind sie um Welten besser“, sagt er. Dabei hilft, dass der Datenschutz in China weniger stark geregelt ist als in Deutschland oder Europa. Aber der eigentliche Grund ist seiner Ansicht nach ein anderer. Unternehmen wie Ping An und andere Firmen investieren deutlich höhere Summen in Technologie als hiesige Anbieter. „Der chinesische Markt ist groß genug, dass es sich lohnt, hohe Summen in die Hand zu nehmen“, sagt Zobel.

Schnellere Schadenbearbeitung

In Deutschland bietet die Gen Re Erstversicherern Gesichtsanalyse-Technologie an. Damit soll der Antragsprozess bei Berufsunfähigkeits- oder Risikolebensversicherungen beschleunigt werden. Der zu Berkshire Hathaway gehörende Rückversicherer hat dafür zusammen mit dem US-Softwarehersteller Lapetus eine Smartphone-App entwickelt, die anhand eines Kamera-Selfies Alter, Geschlecht und Body Mass-Index ermittelt. Doch die Technologie kann noch mehr. In den USA bietet Lapetus Lebenserwartungs-Prognosen. Mit seiner App will das Unternehmen anhand eines Fotos erkennen können, ob jemand raucht oder nicht.

Auch zahlreiche Insurtechs beschäftigten sich mit dem Thema KI. Ein beliebter Bereich ist die Betrugserkennung. Hier sind Friss und Brightmaven aus den Niederlanden sowie Shift Technology aus Frankreich tätig. Zumindest Friss und Shift wollen noch mehr. Sie setzen darauf, künftig die gesamte Schadenabwicklung von Versicherern per künstlicher Intelligenz zu vereinfachen. Das könnte für Unternehmen und Kunden Vorteile bringen. Die Schadenbearbeitung würde schneller gehen, die Kosten dürften sinken. Je nach Sparte ist das allerdings noch nicht so einfach. Stefan Knoll von der Deutschen Familienversicherung erwartet, dass die vollständige Automatisierung der Schadenbearbeitung anders als der Vertragsabschluss noch dauern wird. „Da werden noch länger Menschen dran arbeiten.“

Anzeige

Große Erwartungen

Prognosen, dass die Einführung künstlicher Intelligenz und anderer Digitalisierungs-Technologien in der Assekuranz massenhaft Stellen kosten wird, glaubt Zobel vom Berater Alter Solutions nicht. „Es wird eher eine Verschiebung der Kompetenzen stattfinden: Es werden Arbeitsplätze wegfallen, aber dies wird langfristig durch neu geschaffene Stellen mehr als kompensiert werden“, sagt er. Das Problem sei, dass die bisherigen Mitarbeiter nicht sofort die neuen Stellen übernehmen können. Ein Unternehmen müsse seine Beschäftigten in einem zeitaufwändigen Prozess auf andere, digitale Aufgaben vorbereiten. Erst dann kann es wieder wachsen.

Stephen Voss, Mit-Gründer und Vorstand des Digitalversicherers Neodigital, glaubt zwar, dass künstliche Intelligenz in der Versicherungsbranche eine große Zukunft hat, hält die derzeitigen Anwendungen aber noch nicht für ausgereift. „Ich habe noch keine echte KI bei Versicherern gesehen“, sagt er. Was die Branche momentan als KI bezeichnet, seien meist Systeme, die anhand von vorgegebenen Regeln automatisiert Entscheidungen treffen.

„Die Voraussetzung für den Einsatz von KI sind auswertbare Daten“, sagt Voss. Bis die jedoch vorliegen, wird noch einige Zeit ins Land gehen, glaubt er.

Patrick Hagen und Herbert Fromme

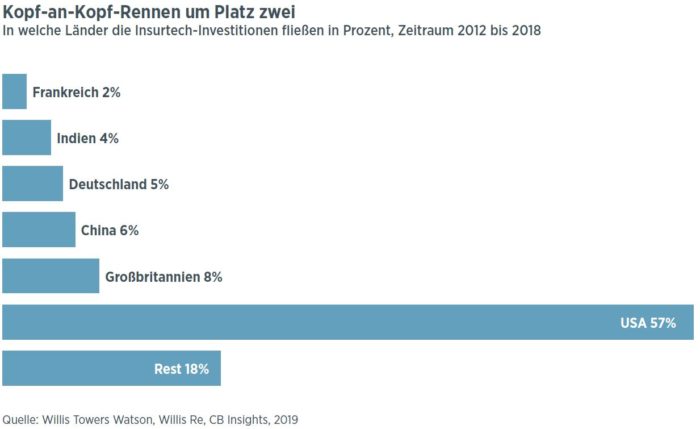

Unangefochtener Vorreiter bei den Insurtech-Investitionen sind die USA

© Versicherungsmonitor

Weitere spannende Texte finden Sie im neuen gedruckten Dossiers des Versicherungsmonitors „Künstliche Intelligenz und Insurtechs”, das jetzt erschienen ist. Abonnenten erhalten das Dossier automatisch und ohne weitere Kosten per Post. Weitere Exemplare können Sie bei Amazon oder per Mail an Mara Welter bestellen.