Themenschwerpunkt Kreditversicherung Für Kreditversicherer und Industrie ist die wirtschaftliche Lage in Deutschland noch komfortabel. Allerdings schaut die Branche besorgt auf das politische Weltgeschehen. Ob das Geschäftsmodell der Kreditversicherung noch taugt, wird die nächste Krise zeigen, zeigt der Marktüberblick Kreditversicherung.

Ein persischer Teppichhändler bietet auf den Straßen von Konstantinopel seine Waren feil. Der Künstler O. Hamdi Bey schuf dieses Ölgemälde im Jahr 1888

© picture aliance / akg imagesInsolvenzzahlen, Konjunkturindizes, die Lage angeschlagener Unternehmen – das alles verfolgen die Kreditversicherer mit großer Präzision. In den vergangenen Monaten haben sie aber auch ihren eigenen Marktführer genau beobachtet. Die Allianz nimmt gerade ihre Tochter Euler Hermes von der Börse, der Prozess ist noch nicht ganz abgeschlossen. Dahinter steckt offenbar ein Strategiewechsel. Denn erst 2016 hatte der Versicherer ein Aktienpaket an Euler Hermes verkauft, seinen Anteil also reduziert.

Was hat die Allianz mit Euler Hermes vor, wenn der Squeeze Out, mit dem die Minderheitsaktionäre aus dem Unternehmen gedrängt werden können, abgeschlossen ist? Der Versicherer äußert sich dazu nicht. Aber sehr wahrscheinlich wird der blaue Riese aus München Euler Hermes viel enger mit der Tochter Allianz Global Corporate & Specialty (AGCS) zusammenspannen – vielleicht sogar fusionieren.

Wichtige Rückversicherer

Euler Hermes ist weltweit und in Deutschland klarer Marktführer. Daneben sind als Spezialisten Atradius und Coface tätig. Aber eine Reihe anderer Gesellschaften ist ebenfalls sehr aktiv. Da sind einmal die Industrieversicherer wie die Talanx-Tochter HDI Global, AIG, Tokio Marine oder Zurich, die Kreditversicherung als Teil ihres Schaden- und Unfallportfolios anbieten. Dazu kommen Universalversicherer: R+V, Versicherungskammer Bayern und Gothaer gehören zu den Anbietern. Nicht an der Oberfläche, aber sehr wichtig für die Branche sind die Rückversicherer, die bei vielen Gesellschaften 40 Prozent und mehr der Prämie und der Risiken übernehmen. Als Marktführer sieht sich hier die Talanx-Tochter Hannover Rück.

Die Allianz könnte durch eine engere Zusammenarbeit oder eine Fusion von AGCS und Euler Hermes bedeutende Synergien heben und gleichzeitig die Rundum-Betreuung industrieller Großkunden verbessern. Andere Industrieversicherer, die Kredit, Haftpflicht, Feuer und Transport unter einem Dach anbieten, können das heute schon. Wenn die Allianz diesen Weg geht, dürfte das den Wettbewerb noch einmal anheizen.

Anzeige

Die Lage ist komfortabel – noch

Eine große Fusionswelle in der Kreditversicherung ist eher unwahrscheinlich. Über Erfolg und Misserfolg entscheiden Preise, Kosten und Genauigkeit der Risikobeurteilung. Die Kosten in der serviceintensiven Branche sind naturgemäß hoch, 35 Prozent sind keine Seltenheit. Dazu trägt auch bei, dass Makler viel Aufwand mit den Kunden haben. Umso stärker wird der Druck, die gesamte Abwicklung voll digital zu organisieren. Dann können sich die Männer und Frauen bei Versicherern und Maklern auf die echte Beratung und den Verkauf konzentrieren, nicht auf das Abtippen von gefaxten Listen. Noch ist die Lage höchst komfortabel. Die Zahl der Insolvenzen ist immer noch niedrig, was sich in niedrigen Schadenquoten und hohen Gewinnen niederschlägt. Allerdings sind auch die Prämien für die Kunden niedrig. „Wir befinden uns in einem weichen Markt, Versicherungsschutz ist gut zu bekommen“, sagt Kai Engelsberg, Mitglied der Geschäftsleitung des Makler Aon Credit International. Außerdem bedauerlich für die Branche: Der Markt wächst kaum.

Ein Tuchmarkt in der niederländischen Stadt ’s-Hertogenbosch um 1530

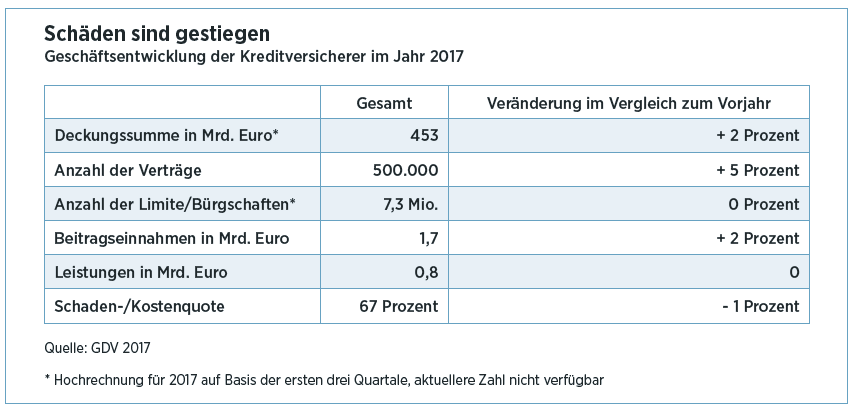

© picture alliance / akg-images / Erich Lessing2017 betrug die Schadenquote 48 Prozent, nach 47 Prozent im Vorjahr, und die Schaden- und Kostenquote 69 Prozent nach 68 Prozent. Aber diese Zahlen täuschen, man kann sie nicht mit Daten aus der Kfz- oder der Feuerversicherung vergleichen. Denn in schlechten Jahren kann die Schaden- und Kostenquote sehr schnell auf deutlich über 100 Prozent hochschnellen. Die Kreditversicherer brauchen die guten Jahre, um die schlechten aushalten zu können.

Anbieter erwarten Probleme

Die werden mit Sicherheit kommen. „Wir gehen zurzeit auf der Schadenseite von einem stabilen Umfeld aus, sehen allerdings langfristig mehr Probleme kommen“, sagt Thomas Langen, verantwortlich für Deutschland und Osteuropa bei Atradius. Besondere Sorgen bereitet ihm die politische Unsicherheit auf der Weltbühne. Die Handelskriege zwischen den USA und China sowie Europa könnten die Wirtschaft treffen. „Das hat Auswirkungen, vielleicht nicht kurzfristig, aber sicher mittel- und langfristig.“

Für die Kreditversicherer hat das auch eine positive Seite: „Ich gehe davon aus, dass die Kreditversicherung bei steigender Unsicherheit stärker nachgefragt werden wird“, sagt Langen. Andererseits bedeutet eine schlechtere wirtschaftliche Lage auch höhere Risiken. Bei den Kunden steigen die Sorgen, dass die Anbieter ihre gegebenen Deckungen verringern könnten. Langen wiegelt ab. „Wir werden nicht auf unsere Kunden zugehen und flächendeckend die Preise erhöhen oder Limite reduzieren, weil wir mehr Risiken sehen.“

In den Jahren der Finanzkrise 2008 und 2009 verloren die Kreditversicherer viel Geld. Nach der Pleite der Investmentbank Lehman Brothers folgte eine Welle von Insolvenzen. Die Kreditversicherer fuhren ihre Deckungen drastisch zurück. Das brachte ihnen den Zorn der Industrie ein. Das Bild von der Kreditversicherung als Regenschirm, der nur bei Sonnenschein aufgespannt ist, machte die Runde.

Passt das Geschäftsmodell noch?

Wie viel die Branche aus dieser Erfahrung gelernt hat, wird die nächste Krise zeigen. Und sie wird eine zentrale Frage beantworten: Passt das Modell der Kreditversicherer auch in eine Zeit, in der die Konjunkturausschläge viel ausgeprägter sind als in der Vergangenheit? Wirkliche Alternativen gibt es nicht. Der US-Anbieter AIG setzt auf einen Excess-of-Loss-Ansatz und verspricht Lieferanten den Vorteil unkündbarer Limite. „Eine Excess-of-Loss-Police soll die unerwarteten Großschäden absichern und nicht die Frequenzschäden“, sagt Christian Vollbehr, Head of Trade Credit bei AIG. Das funktioniert aber nur für größere Firmen.

Trotz aller Unsicherheit: Die Kreditversicherung ist immer noch attraktiv für die Anbieter. Das zeigt sich auch daran, dass es immer wieder Neueinsteiger gibt. Zuletzt hatte die Provinzial Nordwest aus Münster angekündigt, in das Geschäft Kredit- und Kautionsversicherung einsteigen zu wollen. Bis Ende 2019 soll die entsprechende Abteilung aufgebaut sein. „Wir wissen, dass es kein einfacher Markt ist“, sagt Michael Hein, Bereichsleiter Firmenkunden. „Wir hoffen aber, dass wir nach vier bis fünf Jahren die Investitionen wieder hereingeholt haben.“ Angst, dass die Provinzial mit ihrem späten Einstieg die beste Marktphase verpasst, hat er nicht. „Wichtig ist ein solides Underwriting“, sagt er. Er hofft außerdem auf steigende Prämien. „In den letzten Jahren haben wir einen Beitragsrückgang erlebt – es wird aber auch wieder in die andere Richtung gehen.“

Herbert Fromme und Patrick Hagen

Kreditversicherer machen gute Geschäfte. Die Prämieneinnahmen und die Deckungssummen sind gestiegen. Aber auch die Schäden nahmen 2017 um fünf Prozent auf 807 Mio. Euro zu

© Versicherungsmonitor

Diesen und viele weitere spannende Texte finden Sie im neuen gedruckten Dossiers des Versicherungsmonitors „Kreditversicherung – Sicherheitsnetz unter Druck”, das jetzt erschienen ist. Abonnenten erhalten das Dossier automatisch und ohne weitere Kosten per Post. Weitere Exemplare können Sie per Mail an Mara Welter oder bei Amazon bestellen.

Sie müssen angemeldet sein, um einen Kommentar zu veröffentlichen.