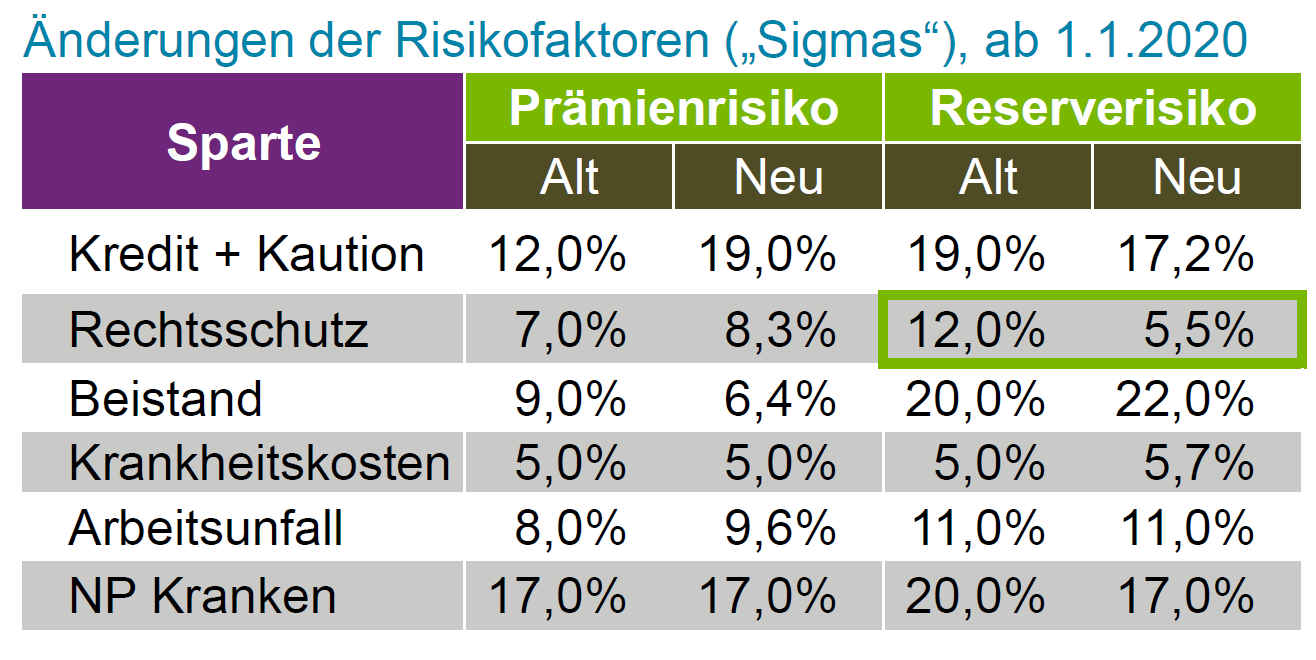

Für die deutschen Rechtsschutzversicherer wird es ab 2020 deutlich weniger nachteilig sein, das Solvency II-Standardmodell zu verwenden. Das erwartet der Großmakler Aon. Bislang haben viele Anbieter das Standardmodell mit unternehmensspezifischen Parametern verwendet, um höhere Kapitalanforderungen zu vermeiden. Im Zuge der für das kommende Jahr geplanten Überarbeitung von Solvency II will die EU den Risikofaktor für das Reserverisiko in der Rechtsschutzsparte von 12 Prozent auf 5,5 Prozent senken. Dadurch sind mit der Verwendung der Standardformel höhere Solvenzquoten möglich als bisher.

Aon-Aktuar André Mundt begrüßt die Absenkung des Risikofaktors für das Reserverisiko in der Rechtsschutzversicherung mit Blick auf die deutschen Anbieter

© Christian BellmannFür die deutschen Rechtsschutzversicherer wird es ab 2020 attraktiver, das Solvency II-Standardmodell zu verwenden. Für das kommende Jahr ist eine Überarbeitung des 2016 in Kraft getretenen europäischen Aufsichtsregelwerks vorgesehen. Die von der EU-Kommission vorgelegten Änderungen an der Delegierten Verordnung für Solvency II sehen vor, den Risikofaktor, mit dem das sogenannte Reserverisiko erfasst wird, in der Rechtsschutzversicherung von 12 Prozent auf 5,5 Prozent zu senken. Das Reserverisiko ist ein Aspekt des versicherungstechnischen Risikos der Anbieter. Es bezieht sich auf mögliche Fehleinschätzungen der Schadenrückstellungen und auf zufällige Schwankungen der künftigen Zahlungsverpflichtungen gegenüber den Kunden.

André Mundt, Leiter der aktuariellen Beratung bei Aon Reinsurance Solutions, dem Rückversicherungsbereich des Großmaklers Aon in Deutschland, betrachtet die derzeit geltenden 12 Prozent als viel zu hoch für den hiesigen Markt. „Sie passen nicht zu den Risikodaten der Rechtsschutzversicherer in Deutschland“, sagte er dem Versicherungsmonitor. In welchem Umfang sich die Reduzierung positiv auf die Solvenzquoten der Rechtsschutzversicherer auswirkt, hatte Mundt anlässlich des Aon Marktforums in Hamburg vorgestellt.

Versicherer können für die Umsetzung von Solvency II entscheiden, ob sie die im Regelwerk verankerte Standardformel in unveränderter oder modifizierter Form verwenden oder ein sogenanntes internes Modell erstellen. Das Standardmodell ist im Wesentlichen von den Aufsehern vorgegeben und beruht auf vielen vereinfachten Annahmen.

Die für 2020 geplanten Änderungen bei den Sparten-spezifischen Risikofaktoren nach Solvency II. Für eine größere Ansicht klicken Sie bitte auf die Grafik.

© AonEine Reihe von Versicherern, vor allem Rückversicherer und große Erstversicherer, haben daher von der Möglichkeit Gebrauch gemacht, ein internes Solvency II-Modell zu entwickeln und dieses von der deutschen Finanzaufsicht BaFin genehmigen zu lassen. Die Gesellschaften können dadurch in einem größeren Maße unternehmens- beziehungsweise spartenspezifische Risiken einfließen lassen, wenn sie das aufsichtsrechtlich erforderliche Solvenzkapital (Solvency Capital Requirement, SCR) und ihre Solvenzquote berechnen.

Unterschiede zwischen Standardformel und USP werden geringer

Versicherer, die aufgrund des erheblichen Aufwands und der hohen Komplexität kein internes Modell entwickelt haben, können die Standardformel mit sogenannten unternehmensspezifischen Parameter (USP) modifizieren. „Diese Variante wenden viele deutsche Rechtsschutzversicherer an“, sagte Aon-Aktuar Mundt. Dadurch konnten sie bei der Ermittlung des Reserverisikos statt des Standard-Faktors von 12 Prozent einen deutlich niedrigen Wert ansetzen, was sich positiv auf ihre Solvenzquote auswirkt.

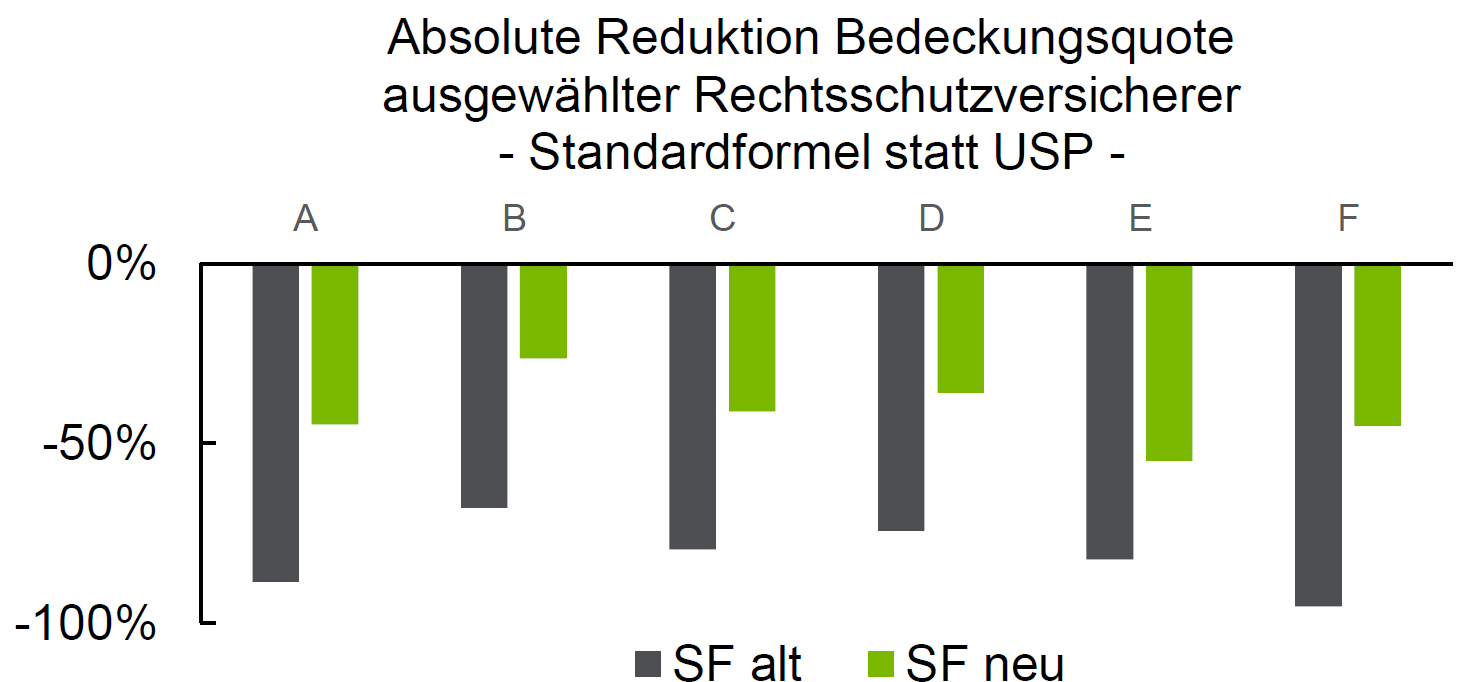

Die Anwendung der Standardformel verschlechtert die Solvenzquote der Rechtsschutzversicherer gegenüber der Verwendung Unternehmens-spezifischer Parameter nach der Überarbeitung (grün) weniger stark als bislang (grau). Für eine größere Ansicht klicken Sie bitte auf die Grafik.

© AonAon hat sechs deutsche Rechtsschutzversicherer analysiert und ist zu dem Ergebnis gekommen, dass die Solvenzquoten dieser Unternehmen um 70 bis 95 Prozentpunkte niedriger ausgefallen wären, hätten sie die Standardformel ohne die USP verwendet. Durch die Reduzierung des Risikofaktors für das Reserverisikos dürfte die Negativ-Differenz auf 25 bis 55 Prozentpunkte schrumpfen. „Die ab 2020 geltenden 5,5 Prozent sind nicht mehr so weit von den Werten entfernt, mit denen Rechtsschutzversicherer in den vergangenen Jahren bei der USP-Methode kalkuliert haben“, sagte Mundt. Die aufwändige USP-Methode ist demnach nicht mehr unbedingt nötig.

Bei der für 2020 geplanten Überarbeitung von Solvency II sind nicht nur Änderungen bei den Kapitalanforderungen (Säule I) vorgesehen, sondern auch bei den Berichterstattungs- und Transparenzanforderungen (Säule III). So geht es unter anderem um die Frage, ob der bürokratische Aufwand der Versicherer reduziert werden sollte. Experten fordern unter dem Stichwort der Proportionalität insbesondere für kleinerer Versicherer Erleichterungen bei den Berichts- und Meldepflichten. In der Kritik stehen insbesondere die Solvenzberichte, die für Versicherer einen hohen Aufwand bei der Erstellung bedeuten, aber kaum gelesen werden.

Christian Bellmann

Dieser Beitrag ist nur für Premium-Abonnenten vom Versicherungsmonitor persönlich bestimmt. Das Weiterleiten der Inhalte – auch an Kollegen – ist nicht gestattet. Bitte bedenken Sie: Mit einer von uns nicht autorisierten Weitergabe brechen Sie nicht nur das Gesetz, sondern sehr wahrscheinlich auch Compliance-Vorschriften Ihres Unternehmens.

Diskutieren Sie mit

Kommentare sind unseren Abonnenten vorbehalten. Bitte melden Sie sich an oder erwerben Sie hier ein Abo