Talanx-Chef Torsten Leue erklärt im Interview mit Süddeutscher Zeitung und Versicherungsmonitor, wie er den Konzern digitaler machen will und was das mit den veränderten Kundenansprüchen zu tun hat. Er sieht das Unternehmen in der Sanierung der Feuer-Industrieversicherung und beim Umbau des deutschen Privatkundengeschäfts auf gutem Weg. Den geplanten Provisionsdeckel in der Restschuldversicherung, bei der die Talanx über Tochtergesellschaften ein führender Anbieter ist, hält Leue für „ambitioniert“. Ob die Digitalisierung Arbeitsplätze kostet, lasse sich noch nicht vorhersagen.

Talanx-Chef Torsten Leue will den Konzern digitaler machen

© TalanxHerr Leue, vergangenes Jahr musste die globale Versicherungsbranche Rekordschäden durch Naturkatastrophen verkraften, auch ihre Unternehmenstochter Hannover Rück. Ist da der Klimawandel am Werk?

Torsten Leue: Man könnte es annehmen, aber es lässt sich derzeit statistisch noch nicht belegen.

Bei der Einschätzung von Versicherungsrisiken spielt der Klimawandel also keine Rolle bei Ihnen?

Natürlich spielen Naturkatastrophen und Wetterextreme eine Rolle. Unser interner Risikoappetit wird insbesondere bei Naturkatastrophen jährlich neu festgelegt. Unter Nachhaltigkeitskriterien halten wir den Ausstieg aus fossilen Brennstoffen und den Wandel hin zu regenerativen Energien für sinnvoll, deshalb bauen wir unsere Investments in Unternehmen, die über 25 Prozent Umsatz mit fossilen Energien erzielen, nicht weiter aus. Inwieweit wir solche Firmen versichern, entscheiden wir jeweils im Einzelfall.

Vor ihrem Aufstieg an die Konzernspitze haben Sie das internationale Privat- und Firmenkundengeschäft von Talanx geleitet und mit guten Zahlen bei Umsatz und Gewinn gepunktet. Kann Ihr Nachfolger an Ihren Erfolg anknüpfen?

Das internationale Privat- und Firmengeschäft läuft weiterhin sehr zufriedenstellend.

Was man von der Industrieversicherung in Deutschland – dem eigentlichen Kerngeschäft von Talanx – nicht behaupten kann. Die Sparte ist wegen hoher Feuerschäden seit Jahren in den roten Zahlen.

Seit 2010 schreibt die Feuersparte in Deutschland laut Gesamtverband der Deutschen Versicherungswirtschaft im gesamten Markt versicherungstechnisch rote Zahlen. Mit einem Feuerversicherungsanteil von rund 20 Prozent in unserem Industrieversicherungsportfolio sind wir eine der marktführenden Gesellschaften in Deutschland. Die Vollauslastung der Maschinen in einer boomenden Konjunktur führt erfahrungsgemäß zu häufigeren Maschinenausfällen. Wegen der engen und globalen Vernetzung der deutschen Wirtschaft zieht das signifikante und exponenziell steigende Betriebsunterbrechungsschäden nach sich.

Torsten Leue, 52, ist seit Mai 2018 Vorstandschef der Talanx. Leue hat Bankkaufmann bei der Deutschen Bank gelernt, bevor der Betriebswirtschaft in Berlin und Montpellier studierte. Von 1993 bis 2010 war er bei der Allianz, zuletzt als Chef der Allianz Slowakei. 2010 wechselte Leue als Vorstand zur Talanx und verantwortete bis 2018 den Bereich Privat- und Firmenkundengeschäft Ausland.

Sie haben lautstark angekündigt, die Preise erhöhen zu wollen. Können Sie sich damit durchsetzen?

Die Sanierung in der Feuersparte läuft deutlich über unseren Erwartungen. Unser Ziel ist es, bis zum Jahr 2020 die Preise im betroffenen Kundenbestand um 20 Prozent anzuheben, wobei wir schon jetzt rund Dreiviertel davon umgesetzt haben.

Mit der Übernahme von XL durch Axa hat es 2018 in der globalen Industrieversicherung einen Milliarden-Coup gegeben. Will die Talanx auch zukaufen?

Etwas in vergleichbarer Größenordnung ist aktuell nicht geplant, aber natürlich sind Übernahmen denkbar. Allerdings investieren wir nur, wenn unsere Renditeziele erreichbar erscheinen. Diese disziplinierte Herangehensweise äußert sich auch dahingehend, dass wir in den vergangenen sieben Jahren 250 Zielobjekte analysiert und davon am Ende 15 realisiert haben.

Wo sehen Sie die wichtigsten Trends in der Industrieversicherung?

Daten sind die neue Währung. Das Internet of Things und die künstliche Intelligenz sind die neuen Schlagwörter. Zukünftig wird es immer entscheidender, den Versicherungsschutz mit Dienstleistungen rund um Risikoeinschätzung, Schadenprävention und Krisenmanagement zu ergänzen. Gerade im Bereich der Schadenprävention sind neue Technologien zum Beispiel für vorausschauende Wartung von Maschinen für uns sehr zukunftsweisend, deshalb werden wir dort schwerpunktmäßig investieren.

Wie sieht Talanx die Cyberversicherung?

Die Cyberversicherung ist ein Wachstumsmarkt. Die entscheidende Frage für profitables Wachstum ist, wie man das Kumulrisiko versicherungstechnisch in den Griff bekommt, wenn ein einziger Vorfall, ein Angriff oder ein Virus zu Folgeschäden bei vielen Kunden gleichzeitig führt.

Im deutschen Privat- und Firmenkundengeschäft läuft es auch nicht so gut. Die Kosten sind höher als bei der Konkurrenz, als ein Grund gilt die veraltete IT.

Im deutschen Privat- und Firmenkundengeschäft haben wir 2015 das strategische Wachstums- und Kostenprogramm Kurs auf den Weg gebracht. Wir haben das Ziel, bis 2021 einen Gewinn vor Steuern von 240 Mio. Euro zu erzielen, aktuell sind wir bei mehr als 160 Mio. Euro. Und damit gut im Zeitplan. Im Übrigen sind wir in allen anderen Konzernsegmenten wie der Rückversicherung, Industrieversicherung und im internationalen Geschäft mit Privat- und Firmenkunden bei den Kosten besser als unsere Peers.

Wie erklären Sie sich dann die bescheidene Börsenbewertung von Talanx? Rechnet man die Beteiligung an Ihrem Tochterunternehmen Hannover Rück im Wert von 7,4 Mrd. Euro heraus, liegt der Börsenwert aller anderen Talanx-Teile bei gerade mal 480 Mio. Euro.

Hierfür gibt es mehrere Gründe. Zum einen ist durch unseren geringen Streubesitz und das damit verbundene relativ niedrige Handelsvolumen der Talanx-Aktie unser potenzielles Anlegerspektrum entsprechend begrenzt. Zum anderen müssen wir unsere operative Performance weiter verbessern. Im besonderen Fokus stehen im Segment Industrieversicherung das Sanierungsprogramm 20/20/20 in der Feuerversicherung und im Geschäftsbereich Privat- und Firmenversicherung Deutschland die weitere erfolgreiche Umsetzung des Kurs-Programms.

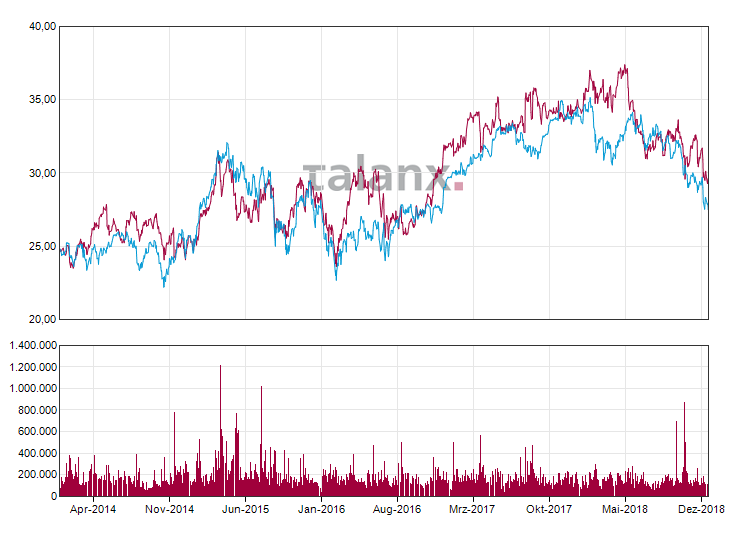

Die Aktie der Talanx (rote Linie) hat sich in den vergangenen fünf Jahren im wesentlichen parallel zum Dax (blaue Linie) entwickelt. Unten: Die Umsätze. Für eine größere Ansicht klicken Sie bitte auf das Bild

© TalanxLeidet die Attraktivität der Aktie, weil die Mehrheit der Talanx bei der deutschen Industrie liegt?

Dass wir mit dem Versicherungsverein HDI V.a.G. einen strategischen Ankeraktionär haben, ist für unsere Gruppe ein strategischer Vorteil. Wir sind optimistisch, dass sich die Aktie positiv entwickeln wird, wenn wir unsere neuen strategischen Ziele erreichen werden. Wir wollen hierbei eine Eigenkapitalrendite von 800 Basispunkten über dem risikofreien Zins erzielen und durchschnittlich bis 2022 jährlich den Gewinn pro Aktie um fünf Prozent steigern.

Und das wollen Sie über das angekündigte Joint Venture mit Hannover Rück im Bereich Spezialrisiken schaffen?

Mit unserer neuen Strategie 2022 haben wir drei Wachstumsinitiativen ins Leben gerufen, mit denen wir unser operatives Ergebnis um rund 100 Mio. EUR steigern wollen. Neben Wachstum bei kleinen und mittelständischen Unternehmen im Privat- und Firmenkundengeschäft in Deutschland und der Bündelung der konzerninternen Rückversicherung in der Holding ist unser Specialty-Joint Venture zwischen unserem Industrieversicherer HDI Global und der Hannover Rück ein wesentlicher Baustein.

Im Markt für Spezialrisiken geht es etwa um Absicherungen für Profifußballer oder Haftpflichtversicherungen für Manager. Er gilt als sehr umkämpft.

Der Markt für Spezialrisiken ist weltweit rund 115 Mrd. Dollar groß und weist insgesamt attraktive Margen aus. Deshalb ist es nachvollziehbar, dass einige Unternehmen in diesem Markt verstärkt wachsen wollen. Allerdings gelingt es natürlich nicht jedem Wettbewerber, mit Spezialrisiken ausreichend Gewinn zu erzielen.

Und Ihnen gelingt das?

Ja. Die Hannover Rück hat schon heute 1,1 Mrd. Euro Prämieneinnahmen aus Spezialrisiken und einen großen Erfahrungsschatz. Wir bündeln hier die Underwriting-Expertise des Rückversicherers mit dem Netzwerk und dem Schadenservice unseres Industrieversicherers HDI Global. Ziel ist es, Wachstumssynergien zu realisieren und bis 2022 rund 2 Mrd. Euro Prämien profitabel zu erzielen.

Die Aktie der Hannover Rück (blaue Linie), an der die Talanx knapp über 50 Prozent hält, hat den Dax (grüne Linie) in den vergangenen fünf Jahren klar geschlagen. Für eine größere Ansicht klicken Sie bitte auf das Bild

© Hannover RückKönnte ein Grund für den niedrigen Aktienkurs darin liegen, dass Ihr Vorgänger Herbert Haas entgegen dem Compliance-Kodex direkt im Anschluss an sein Vorstandsmandat an die Spitze des Aufsichtsrats gewechselt ist?

Nein, da sehe ich keinen Zusammenhang.

Wie besorgt sind Sie wegen der Ankündigung der Regierung, einen gesetzlichen Provisionsdeckel für Lebensversicherungen und Restschuldversicherungen zu entwickeln?

Ich halte ordnungspolitische Eingriffe dann für sinnvoll, wenn sie die Transparenz steigern.

Gilt das für eine Provisionsobergrenze?

Nein.

Laut BaFin sind in der Restschuldversicherung Provisionen in Höhe von 50 Prozent der Beiträge üblich – es können aber auch mehr sein.

Das ist unterschiedlich in der Branche und variiert je nach Bankvertriebskanal. Ich halte es deshalb für sehr ambitioniert, ordnungspolitisch festzulegen, welcher Provisionssatz hier der richtige ist.

In Großbritannien gab es Strafen in Milliardenhöhe gegen die Banken wegen des Vertriebs vergleichbarer Deckungen.

Großbritannien ist in vielerlei Hinsicht nicht vergleichbar mit Deutschland. Wir haben in Deutschland ein Produkt, mit dem wesentlichen Ziel, dem Kunden einen sinnvollen Versicherungsschutz zu bieten, um existenziell wirtschaftliche Risiken bis hin zur Privatinsolvenz zu verhindern. Es gibt daher auch nur sehr geringe Beschwerdequoten von unter einem Prozent und der Kunde ist über die im Produkt eingerechneten Kosten sowie seinen Versicherungsschutz informiert. Neben dem Widerrufsrecht nach Abschluss kann er jederzeit während der Laufzeit des Vertrages mit einer Frist von 14 Tagen zum Monatsende kündigen.

Wie hoch sind denn die Provisionen in der Restschuldversicherung bei Ihnen?

Das ist unterschiedlich in der Branche und variiert je nach Bankenvertriebskanal. Für uns ist es sehr wichtig, dass die Kunden maximale Transparenz darüber haben, welchen Beitrag inklusive der eingerechneten Kosten sie für ihren Schutz und die Leistung zahlen.

Das hört sich nicht sehr transparent an.

Das sehe ich nicht so. Wichtig ist die Transparenz für die Kunden und diese ist aktuell höher denn je.

Ein Megatrend in der Branche ist die Digitalisierung. Wie gut ist die Talanx auf Kunden eingestellt, die ihre Erwartungen an Unternehmen an dem ausrichten, was sie von Amazon kennen?

International gesehen sind wir gut aufgestellt. Unser Fokus liegt mit 80 Prozent im Bereich der direkten Beziehungen zu Geschäftskunden, etwa in den Geschäftsbereichen Rückversicherung und Industrieversicherung oder auch bei unseren Kooperationen mit Bankpartnern. Hier gilt es Digitalisierung als Mittel zum Zweck zu sehen und Big Data mithilfe künstlicher Intelligenz in Smart Data umzuwandeln, um daraus neue Geschäftsansätze zu entwickeln. Dafür müssen wir die Voraussetzungen schaffen und insbesondere in reiferen Märkten Altsysteme konsequent abschalten, um die Daten auf neue zukunftsgerichtete Systeme zu migrieren.

Wird die Digitalisierung zu Massenentlassungen führen oder dazu, dass sich Mitarbeiter auf das Wesentliche konzentrieren können?

Die genauen Auswirkungen lassen sich heute noch nicht vorhersehen. Was aber mit Sicherheit gilt: Das zunehmend volatile Wettbewerbsumfeld erfordert schnell eine konsequente kulturelle Weiterentwicklung zu mehr Digitalität und Agilität in Unternehmen.

Interview: Herbert Fromme und Jonas Tauber

Dieser Beitrag ist nur für Premium-Abonnenten vom Versicherungsmonitor persönlich bestimmt. Das Weiterleiten der Inhalte – auch an Kollegen – ist nicht gestattet. Bitte bedenken Sie: Mit einer von uns nicht autorisierten Weitergabe brechen Sie nicht nur das Gesetz, sondern sehr wahrscheinlich auch Compliance-Vorschriften Ihres Unternehmens.

Diskutieren Sie mit

Kommentare sind unseren Abonnenten vorbehalten. Bitte melden Sie sich an oder erwerben Sie hier ein Abo