Versicherungsmonitor Analyse In diesem Jahr wollen die Industrieversicherer das erreichen, was ihnen seit Jahren nicht gelingt: Die Preise in der gebeutelten Feuerversicherung sollen endlich steigen. Noch ist unklar, wie erfolgreich sie sein werden. Makler halten einen marktweiten Prämienanstieg für unwahrscheinlich, schließlich hätten die Anbieter auch schon in den vergangenen Jahren Sanierungsversuche aus Sorge vor Umsatzeinbußen regelmäßig nach kurzer Zeit wieder aufgegeben. Außerdem gibt es immer noch ausreichend Kapazität im Markt. Eine weitere Hürde ist, dass nicht alle Anbieter mitziehen, wenn ein Konkurrent mit einer Preiserhöhung vorprescht. Sie spekulieren stattdessen auf die Kunden, die er bei der Sanierung verliert.

Die Feuerversicherung bereitet den Anbietern seit Jahren keine Freude. Jetzt wollen sie die Preise deutlich erhöhen – Makler sind skeptisch, ob das gelingt

© CC0 Public DomainNach vielen verlustreichen Jahren fordern die Industrieversicherer in diesem Jahr nahezu geschlossen höhere Preise in der Feuerversicherung. In den vergangenen Jahren gab es in der Sparte nur vereinzelte Preisanpassungen. Viele Firmen konnten damit rechnen, bei Vertragserneuerungen Versicherungsschutz zu gleichen oder sogar zu günstigeren Preisen zu erhalten. „Seit diesem Jahr ist die Situation anders“, stellt Peter Wesselhoeft, geschäftsführender Gesellschafter des Maklers Gossler, Gobert & Wolter (GGW), fest. Alle potenziellen Führungsversicherer, also die Gesellschaften, die bei der Bildung eines Versicherungskonsortiums die Leitung übernehmen, drängen 2018 auf höhere Preise, so Wesselhoeft. Ob die Gesellschaften ihre Forderungen bei den Kunden in vollem Umfang durchsetzen können, ist noch unklar. „Es ist zu früh, um das zu beurteilen“, sagt Wesselhoeft. Fest steht, dass es trotz des Rückzugs einiger Gesellschaften immer noch ausreichend Kapazität im Markt für Feuerversicherungen gibt.

Mitte August 2018 kündigte Talanx an, die Preise in der Feuerversicherung im Schnitt um 20 Prozent anzuheben, damit die Sparte bis 2020 wieder Geld verdient. Zu Talanx gehört HDI Global, ein Schwergewicht unter den Industrieversicherern. Nach einem katastrophalen Jahr 2017 gelang dem Konzern auch im ersten Halbjahr 2018 keine Trendwende. Talanx leidet wie alle Industrieversicherer unter hohen Schäden vor allem in der Großindustrie und schreibt daher seit Langem rote Zahlen in der Feuerversicherung. Auch andere Versicherer haben in diesem Umfang Preiserhöhungen angekündigt.

In der Vergangenheit konnten die Versicherer darauf vertrauen, dass auf schadenreiche Jahren eine Phase mit einem marktweit höheren Preisniveau folgt. „Diese Marktzyklen wird es in der Form nicht mehr geben“, sagt Thomas Olaynig, Mitglied der Geschäftsleitung des Maklers Marsh. Dass es zu einem allgemeinen Preisanstieg bei Feuerdeckungen kommt, hält er für unwahrscheinlich. Stattdessen werden sich die Preise zunehmend nach dem kundenindividuellen Risiko richten, erwartet er. Kunden mit geringen Schäden und einem guten Risikomanagement wären dabei nicht annähernd so stark von Preisanpassungen betroffen wie Unternehmen aus Branchen mit hohen Risiken.

Industrieversicherer sind sich nicht einig

Wenn ein Versicherer die Sanierung seines Bestands und in diesem Zuge höhere Prämien ankündigt, ist die Frage entscheidend, wie die anderen Anbieter darauf reagieren. „Einem Versicherer geht bei einer Sanierung immer Geschäft verloren“, sagt Michael Saad vom Makler Schunck. In den vergangenen Jahren sei es häufig so gelaufen: Wenn ein Versicherer höhere Preise angekündigt hatte, folgten viele Wettbewerber nicht und verpassten damit die Gelegenheit für ein insgesamt höheres Prämienniveau in der Sparte, berichtet Saad. Stattdessen hätten einige Gesellschaften versucht, die von der Preiserhöhung betroffenen Kunden abzuwerben.

Die Branche befindet sich in einem Dilemma. Die Anbieter müssten einerseits auf den Margendruck reagieren, wollten gleichzeitig aber auch mehr Geschäft zeichnen und möglichst viele Bestandskunden halten, sagt Thomas Wicke, Mitglied der Schunck-Geschäftsführung. Viele Gesellschaften, die zum Beginn eines Jahres angekündigt hatten, ihre Feuersparte zu sanieren, seien ihrer Linie im Jahresverlauf nicht treu geblieben. „Die Unvernunft setzt sich schnell wieder durch“, sagt Wicke.

Effizienz und Schadenprävention werden immer wichtiger

Können die Versicherer Preiserhöhungen nicht im erforderlichen Umfang durchsetzen, müssen sie andere Wege finden, um die Feuerversicherung profitabler zu machen. „Trotz vereinzelter Preiserhöhungen in letzter Zeit werden die Margen auf lange Sicht vermutlich gering bleiben“, sagt Jürgen Wiemann, Sachversicherungsexperte beim Allianz-Spezialversicherer Allianz Global Corporate & Specialty. „Die Sparte leidet unter strukturellen Defiziten, die in Jahren mit schweren Schäden besonders deutlich werden“, so Wiemann. Daher sei es umso wichtiger, effizienter zu arbeiten. „Angesichts der geringen Margen ist jeder eingesparte Prozentpunkt bei der Schaden- und Kostenquote wertvoll“, so Wiemann.

Die Versicherer sollten zudem alles daransetzen, Frequenzschäden, also regelmäßig auftretende kleine bis mittelschwere Versicherungsschäden, so weit wie möglich zu reduzieren. „Muss der Großteil des kalkulierten Schadenbudgets bereits für Frequenzschäden aufgewendet werden, bleibt kaum noch Puffer für Großschäden“, sagt Wiemann. Ausreichend Spielraum werde immer wichtiger, weil sich Großschadenereignisse vor allem wegen der Betriebsunterbrechungen für die Versicherer als immer teurer erweisen.

Auch neue Wachstumsfelder können den Versicherern dabei helfen, ihr Feuergeschäft profitabler zu machen. Neben Dienstleistungen, die die Versicherer ihren Kunden zusammen mit dem Versicherungsschutz verkaufen, bietet auch ein Ausbau des Geschäfts mit kleinen und mittelgroßen Unternehmen die Chance auf zusätzliche Erträge. Michael Saad vom Makler Schunck kritisiert, dass für viele Industrieversicherer das Geschäft mit Kunden aus der Großindustrie Priorität hat – kleinere Firmen fänden dagegen oftmals nur wenig Beachtung. „Wir würden uns wünschen, dass auch Kunden aus dem Mittelstand wieder stärker in den Fokus rücken“, sagt er. Wenn Versicherer Prämienerhöhungen vornehmen und sich eine restriktivere Zeichnungspolitik verordnen, gingen sie bei Kunden aus dem Mittelstand vergleichsweise hart vor, kritisiert Saad. „Dabei ereignen sich die meisten Großschäden nicht bei ihnen, sondern in der Großindustrie“.

Christian Bellmann

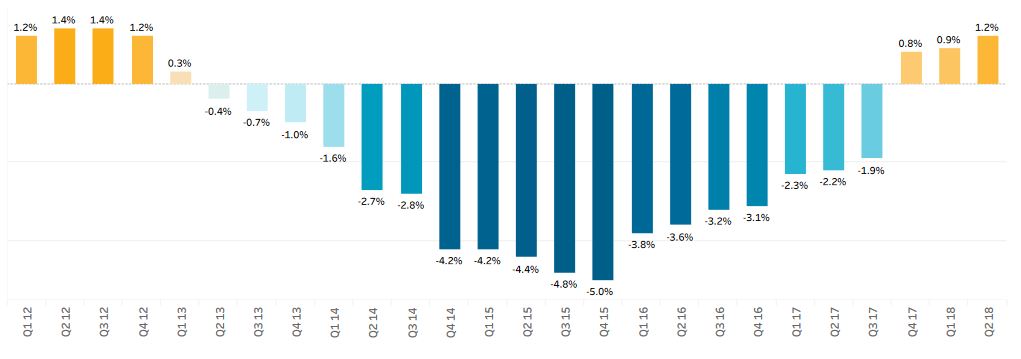

Weltweit haben die Preise in der Industrieversicherung zwischen April und Juni 2018 leicht um 1,2 Prozent zugelegt. Das zeigt der globale Versicherungsmarkt-Index des Industrieversicherungsmaklers Marsh. Für eine größere Ansicht klicken Sie auf das Bild

© Marsh

Diskutieren Sie mit

Kommentare sind unseren Abonnenten vorbehalten. Bitte melden Sie sich an oder erwerben Sie hier ein Abo